分析

1 分析機能

1.1 分析機能について

BOARD 9より、有用性が高く正確な結果をインフォキューブに対して直接簡単に適用可能な分析機能の新しいパッケージを提供しています。 これらの機能は主に分析機能、時系列および統計機能の3種類にグループ分けされます。 これらの機能はすべてユーザ管理を簡単かつ高速にするものです。

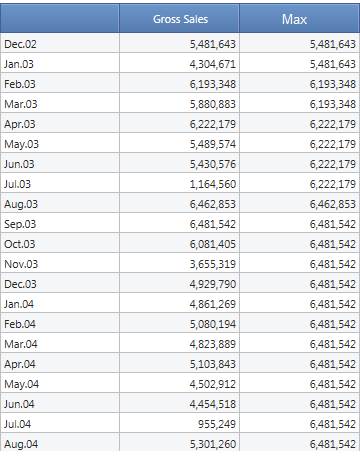

分析機能は時間エンティティのみにわたって機能します。つまり、例えばあるデータビューでMAX関数を使用した場合、最大値のときの期間の値を返します。この関数を各種製品にまたがって最大値を求めるために使用することはできません。

[時系列]グループの時間機能は出力で一連の値を返します。そのため設計上、行または列ごとに少なくとも1つの時間エンティティがあるレイアウトにある必要があります。 他の関数は1つの値のみ返します。そのため、軸に時間エンティティを必要としません。 時間エンティティでこれらの関数を使用する場合、その関数の意味は「行または列の期間まで」となります。

すべての行で全体の最大値を表示した軸から月を削除したその瞬間まで の系列の最大値が表示されます。

データフローでこれらの関数を使用すると、列の論理は当然無視され、常に全体の最大値が表示されるようになります。

2 基本概念

2.1 基本概念

新しい機能を使用するには、以下を行います。

Data-Viewのレイアウトを開きます。

キューブタイプのブロックをダブルクリックします(アルゴリズムでは使用不可)。

[分析(Analytics)]タブでドロップダウンリストから関数を選択します。

下記の設定を行う必要があります。

· [関数(Function)] メニューでは、使用可能なすべての関数のリストから関数を選択することができます。

· 時間エンティティのドロップダウンリストではどのレベルで期間が定義されるかを決定することができます。たとえば最大値を使用して、日を時間エンティティとして選択すると、関数は最大値を含む日数を返します。月を選択すると最善の月の値を返します。 [自動(Auto)]にしたままにすると、キューブ構造が定義されたエンティティを使用します。軸の1つにエンティティがある場合、行または列ごとに1つ選択します。

· [時間範囲(Time range)] では時系列の一部のみを選択し、出力計算時にどの期間を関数が考慮するか決定することができます。

· 下部は関数 IdsiARX.Forecast、線形回帰および多重線形回帰のみに使用されます。レイアウト上に他のすべてのキューブをリストし、共変数チェックボックスにフラグを付ける共変数として使用可能です。 共変数の最大遅延や、予測の最後の期間を無視するかどうか、あるいは系列の値を強制的に正にするかどうかを決定することもできます。 共変数の詳細については「予測解析」のセクションをご確認ください。

2.2 使用可能な関数のリスト

· 分析機能

o [時間長(Time Length)]: 時間にまたがって系列が事前設定されている期間をカウントします。

o [発生期(Nascency)]: 時系列の先頭から最後に観察された値の間の期間の数を示します。

o [リーセンシー(Recency)]: どの程度最近に特定のイベントが発生したかを示します。

o [頻度(Frequency)]: 特定のイベントが発生した頻度を示します。

o [休止期(Dormancy)]: 値のない期間の数をカウントします。

o [最初の値(First Value)]: 選択された時系列において観察された最初の値を表示します。

o [最後の値(Last Value)]: 選択された時系列において観察された最後の値を表示します。

o [最小値(Min Value)]: 現在の時系列における最小値を返します。

o [ゼロを除く最小値(Min Not Zero Value)]: 最小値から値がゼロの場合を除外します。

o [最大値(Max Value)]: 最大値を返します。

o [合計(Total)]: 系列の合計値を返します。

o [平均(Average)]: 系列の平均値を返します。

o [ゼロを除く平均値(Average Not Zero Values)]: 平均を求める計算式から値がゼロの場合を除外します。

· 時系列

o [IdsiARX Forecast]: 自己回帰モデルを実装することで、時系列の将来値を予測します。過去の観察の線形結合となります。

o [IdsiARX Naïve]: 同じ期間において最後に観察された値と等しい将来値を予測します。

o ホルトウィンタース法: ホルトウィンタース法予測ではトレンドおよび季節変動を含む時系列を扱います。ホルトウィンタース法での指数平滑法は、現在時点でのトレンド要素および季節要素のレベル、スロープを推定します。

平滑法はアルファ、ベータ、ガンマの3つのパラメータでコントロールされます。

o [線形回帰(Linear Regression)]: 最小二乗の原理 に基づいてモデルは予測変数(VI)の係数を予測し、 従属変数(VD)の結果を表示します。

o [多重線形回帰(Multiple Linear Regression)]: 線形回帰と同じ手法を複数の予測変数に拡大したものです。

· 統計関数

o [次の値[IsdiARX Naive](Next Value [IsdiARX Naive])]: 設定された時間窓に従って前の期間の値を現在の期間に適用します。

o [次の値[IsdiARX Linear Regression](Next Value [IsdiARX Linear Regression])]: 現在の期間の線形回帰論理を適用します。

o [成長%(Growth %)]: 2つの連続した期間のパーセント差を返します。

o [変更度(Volatility)]: 期間における変動の頻度の尺度です。

o [標準偏差(Standard Deviation)]: 予測区間の有用な指標となります。変動の平方根です。

o [Rの2乗(R squared)]: y=α+βxなどで表される予測モデルの適合性の尺度となります。 xから説明されるyの分散の引用です。